日前,乘联分会发布最新销量数据,10月全国乘用车市场零售224.2万辆,同比下降0.8%,环比下降0.1%;1-10月累计零售1925万辆,同比增长7.9%。

10月新能源车国内零售渗透率,虽较去年同期提升4.3个百分点,但却在连续八个月环比正增长后,首次微跌0.7个百分点至57.2%。

具体到品牌定位细分市场,在10月国内零售,自主品牌、豪华车、主流合资品牌的新能源渗透率均有所下降,分别从9月的78.1%、34.5%、7.4%降至77.9%、22.2%、7%。

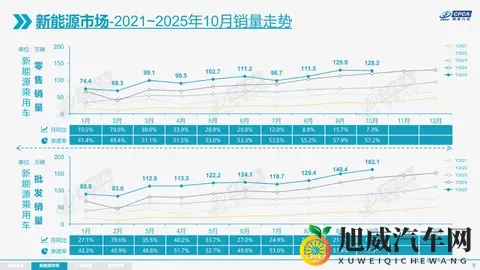

新能源乘用车市场,10月新能源乘用车零售128.2万辆,同比增长7.3%,环比下降1.3%;1-10月累计零售1015.1万辆,增长21.9%。

值得一提的是,当前增程市场的表现尤为值得玩味。表面上看,10月增程车销量环比上月增长了3.3%,呈现小幅回暖。但,这片“暖意”实则建立在9月销量基数大幅下降的基础上,若与去年同期相比,增程车销量实则下滑了7.7%。

这一正一负的数据,揭示了增程式增长的乏力,早期凭借“无里程焦虑”的卖点,增程车精准击中纯电补能不便的行业痛点,快速抢占市场份额。但随着纯电技术迭代加速,续航里程普遍突破 600km 大关、快充设施覆盖率持续提升、电池成本稳步下降,增程车的核心优势被持续稀释。

(图/文 网通社 丛润宇)

Copyright © 2025 旭威汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;